开端:市值风浪九游会J9

欺骗只消0和1的区别,这世上还从莫得一项内适度度能管住一手遮天却不守纪律的雇主。

作家 | 白猫

剪辑 | 小白

本年4月份,新“国九条”出台,明确严把刊行上市准入关,包括提高主板、创业板上市程序,扩大现场搜检阴私面。在监管大潮的袭卷下,据统计本年上半年,IPO市集大幅降温,A股共有44只新股上市,同比减少近75%。

同期,对于也曾“上车”的公司来说,绩差生一直是监管层的重心关爱对象,尤其是那些当先带着亮眼得益单奏凯IPO,但上市次年服务绩“变脸”的公司。

比如风浪君小心到的这家公司——维康药业(300878.SZ),是创业板注册制首批18家企业之一,亦然其中惟逐个家当代中西药制药企业,“上市即巅峰”这五个字险些是为其量身打造,2023年致使出现了亏蚀。

(开端:市值风浪APP)

盛开公司年报,风浪君差点儿被“小巨东说念主”、“最受接待”、“最高品牌”、“明星单品”等措辞亮瞎了眼。

(开端:维康药业2023年报)

风浪君确信一句话——当潮流退去时,你就会看到谁在裸泳。

“带病”上市——供应商问题

维康药业竖立于2000年,2016年第一次冲刺创业板,遭隔断审核后,换了一家保荐机构,2019年再次递表,2020年8月在深交所创业板上市。

公司是一家浙江丽水的眷属式企业,控股股东亦然实控东说念主为63岁的刘贤良,第二大股东为刘忠姣,两东说念主是兄妹关联。甩手最新,两东说念主统统的径直持股比例为67.7%,其中实控东说念主径直持股60.9%。

(开端:市值风浪APP)

行为一家制药公司,药品的安全、质地适度应该是悬在公司头上的一把刀,然则在供应商聘任这一智商上维康药业的“屁股”就没摆正。

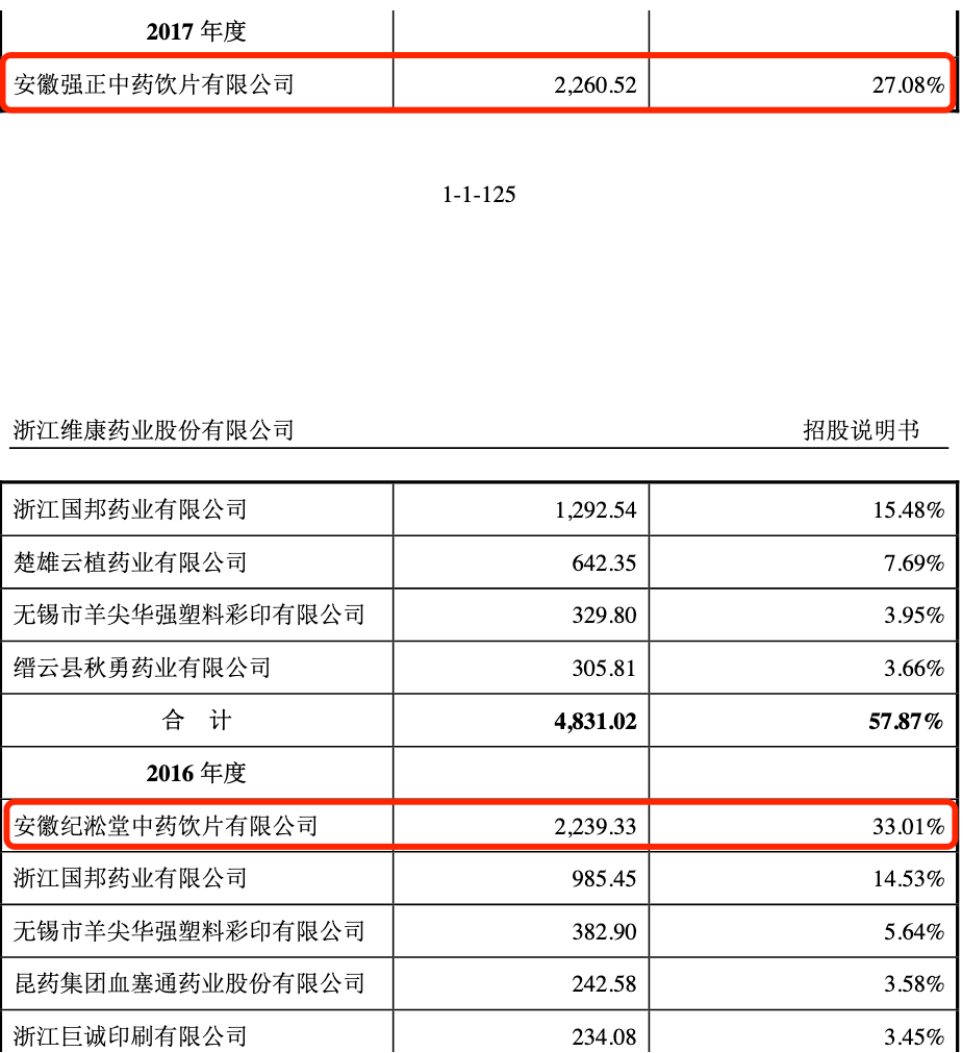

最早来看,2016年公司医药制造板块(以下提到的供应商均属于这个板块)下的第一大供应商为安徽纪淞堂中药饮片有限公司(以下简称为“纪淞堂”),占公司以前采购总数的33%。

(开端:浙江维康药业股份有限公司创业板初次公开刊行股票招股讲解书2019-06-28)

这是一家多次“光荣上榜”监管黑名单的公司,2015年就因罪人分娩被安徽省药监局立案查处,被收回药品GMP文凭。

2017年,一刹又冒出一家——安徽强正中药饮片有限公司(以下简称为“强正中药”)成为公司第一大供应商。

风浪君往企查查上一搜,本来这仅仅纪淞堂换了个马甲,改了个名字,连接服务维康药业,至少到2019年,强正中药还位列公司第三大供应商。

(开端:企查查)

2023年安徽省药监局缴销了强正中药的药品分娩许可(金麒麟分析师)证,企查查自满:强正中药早也曾是失信被施行东说念主。

(开端:安徽省食物药品监督管束局 ,上:20150327 下:20230515)

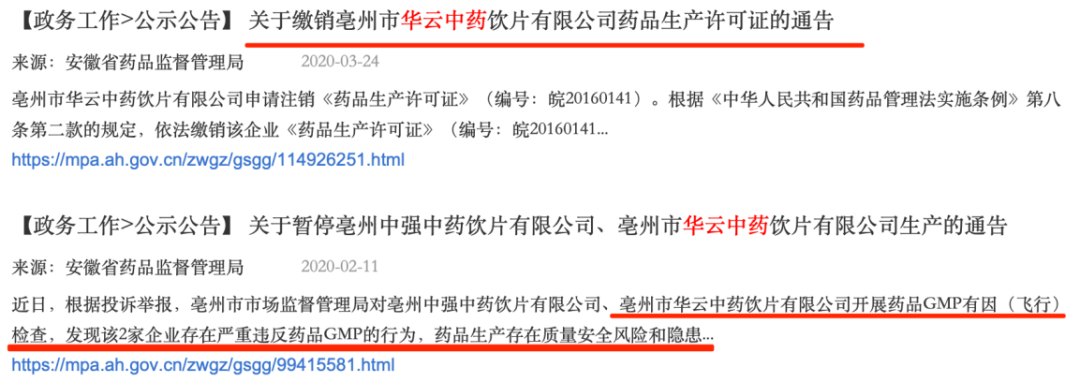

此外,一家叫毫州市华云中药饮片的公司引起了风浪君的小心,华云中药竖立于2012年,2018年景为公司第三大供应商。

2019年6月,这家供应商被判分娩、销售假药罪。

公司非但“不避嫌”,2019年致使加大采购,华中云药一跃成为第一大供应商,占公司以前采购总数的32%。

2020年3月华中云药被缴销药品分娩许可证,以前这家公司便隐藏在供应商前五名单中。

(开端:安徽省食物药品监督管束局)

本以为维康药业是与其划清界线,没思到脚本重演,手法依然很纯粹。

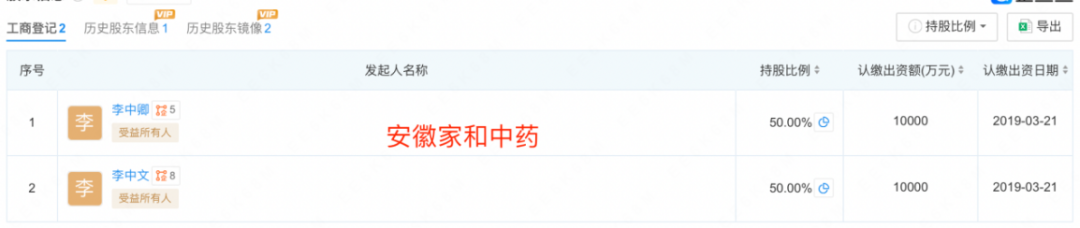

2020年冒出的第一大供应商——安徽家和中药科技股份有限公司的受益整个东说念主便是毫州华云中药的法定代表东说念主。

(开端:企查查)

(开端:维康药业向不特定对象刊行可调度公司债券召募讲解书讲演稿2022-12-05)

至于说维康药业与这对“卧龙凤雏”擅自是不是有啥见不得光的隐情,风浪君不知所以,但显明这些事实有违常理,充分讲解公司在聘任供应商时不测或独特找莫得底线的。

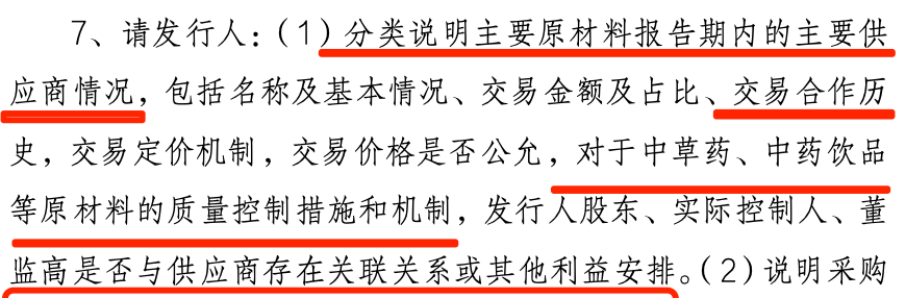

从响应见解来看,监管层条款公司对供应商的情况进行讲解,包含对于原材料的质地适度设施和机制。

(开端:浙江维康药业股份有限公司创业板初次公开刊行股票苦求文献响应见解20200207)

而公司果然仅仅如法泡制地旁边一些内适度度而蒙混过关,从公开裸露网站优势波君也莫得看到更把稳的回话见解。

上市即事迹变脸,内控乱作一团

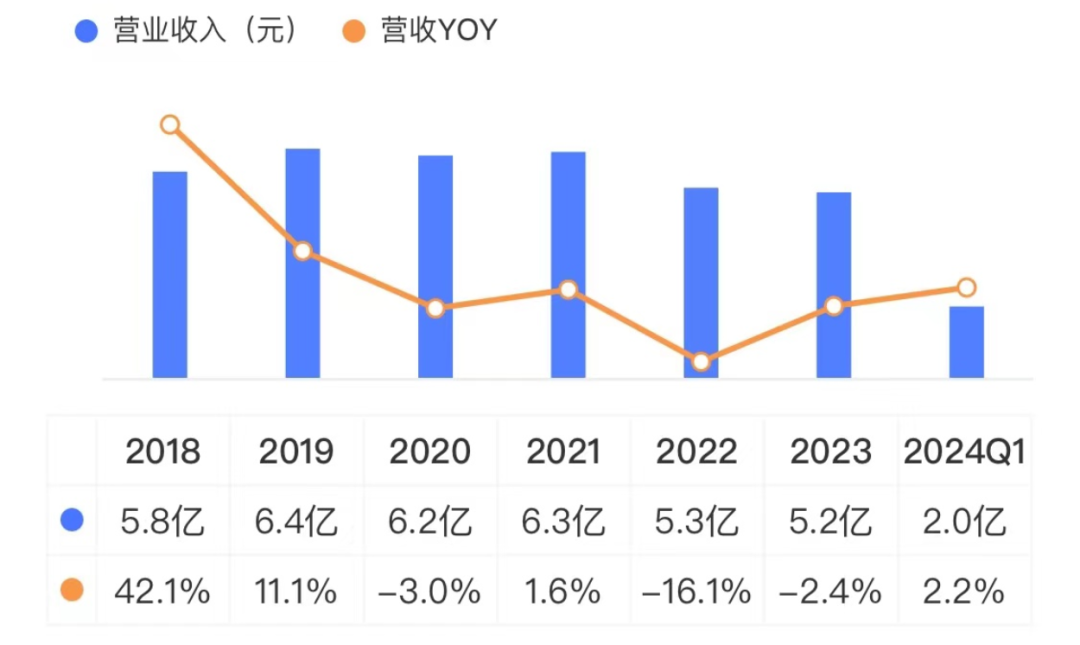

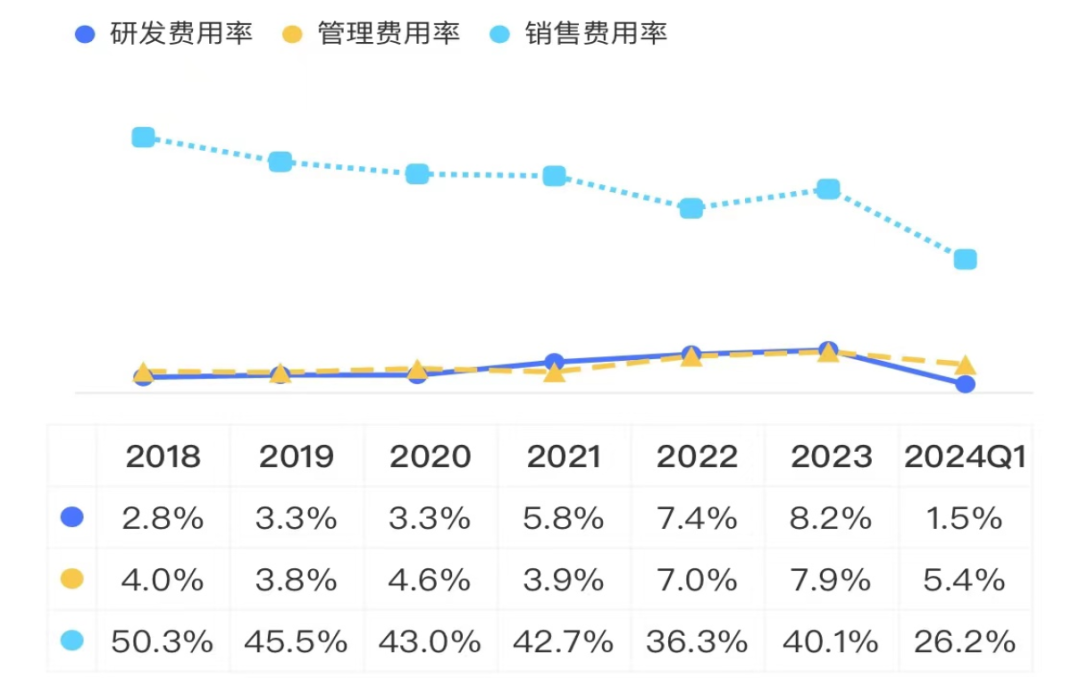

从事迹来看,公司一上市服务绩变脸。2019年公司营收6.4亿,而后便开动堕入下滑的趋势中,到2023年,公司营收5.2亿。本年一季度,营收2个亿,微增2.2%。

(开端:市值风浪APP)

产物结构上,公司的处方药收入占比较大,处方药主要通过经销模式销售,2020年经销模式下的收入为3.3亿,占比54%。

2022年,由于公司部分产物被陆续调出多个省份的医保目次,加上蚁集带量采购、陆续激动医药价钱和招采信用评价等战术的实施,公司处方药收入大幅度下落,2023年仅为1.2亿,较2020年下落64%,这是公司收入滑坡的主因。

同期在OTC市集,公司进展平平,OTC药品主要通过直供模式销售,2020-23年,直销模式下的收入CAGR不到7%。

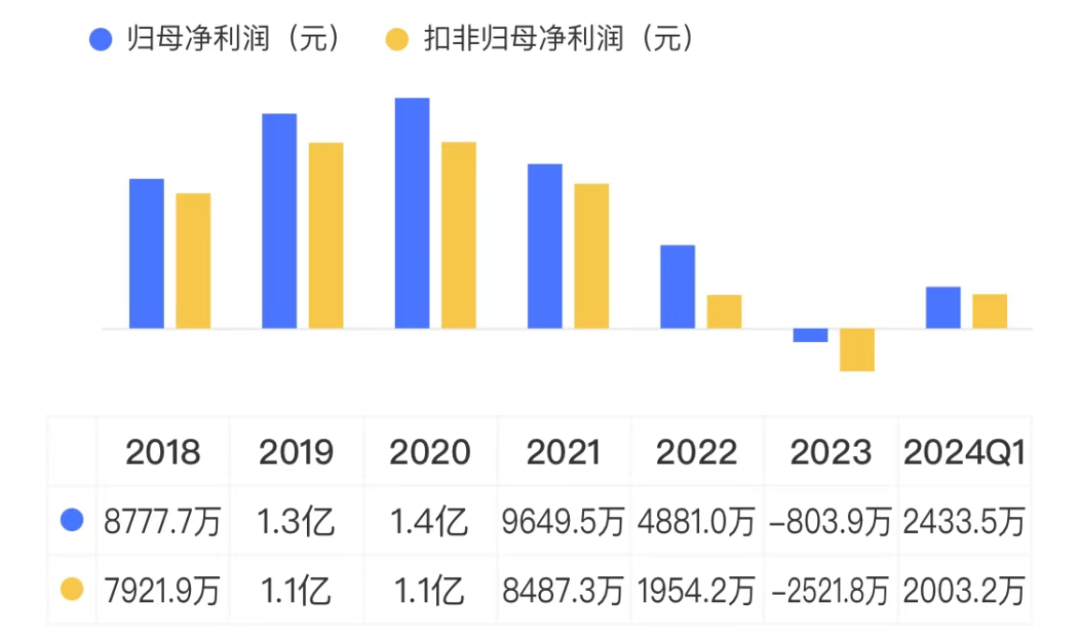

利润方面,2021年开动利润三连降,2022年公司归母净利润不到5000万,2023更是亏蚀800多万。

(开端:市值风浪APP)

因此深交所集合两年对其发出年报问询函,条款其把稳分析净利润自上市次年起集合下滑的原因。

从问询函来看,一方面是前边提到的高毛利率的处方药收入大幅下落,同期公司为应酬竞争下调了销售单价,另一方面是公司的募投步地——大健康产业园一期步地未达到预期效益,折旧未得到灵验分担抽象导致。

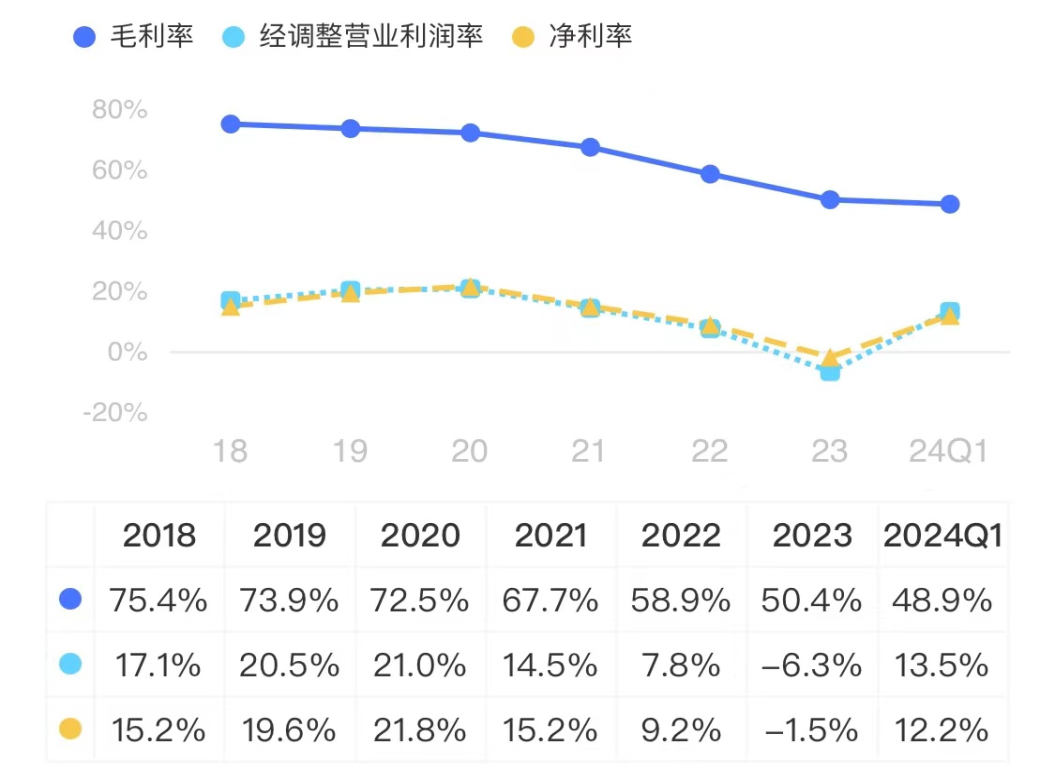

2023年,公司抽象毛利率为50.4%,较2018年下落25个百分点。

(开端:市值风浪APP)

搞笑的是,在事迹变脸技术,准确来说是事迹变脸的事情还没都备裸露之前,公司思顺便再割一波韭菜。

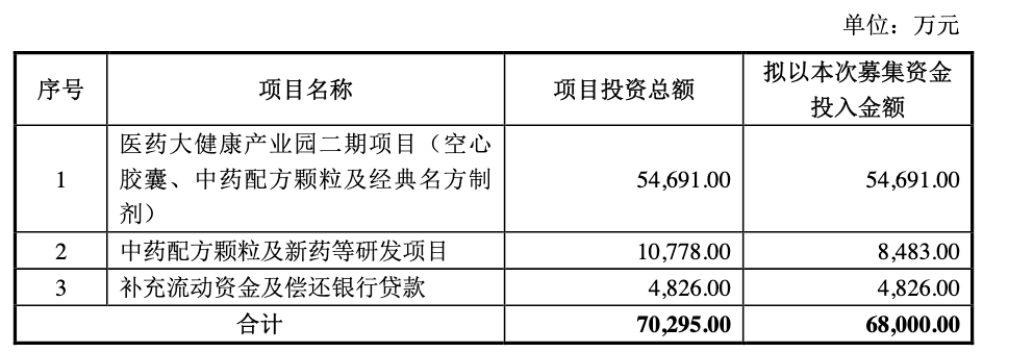

2022年12月5日,公司苦求向不特定对象刊行可转债的讲解书讲演稿崇拜裸露,一期步地没着落,又来一个二期步地,拟募资6.8亿,如果得胜,加上IPO募资,那便是15.1亿,圈钱的胃口弗成谓不大。

(开端:维康药业向不特定对象刊行可调度公司债券召募讲解书讲演稿)

梁山108好汉,良莠不齐,有的是真好汉,真英雄,然而有的却名不副实,甚至干一些伤天害理的坏事,其中有4个人干的坏事最多,入选水浒传十大恶人。

小心,公司冲刺刊行可转债的这个期间是一个要津期间,讲演稿的财务数据用的是经审计的2019-21年以及未经审计的2022年1-9月份的。而从年报来看,公司事迹变脸的要津时点在2022年第四季度。

2023年1月20日,公司发布事迹预盈。2023年3月27号,公司的可转债苦求得回证监会愉快批复。

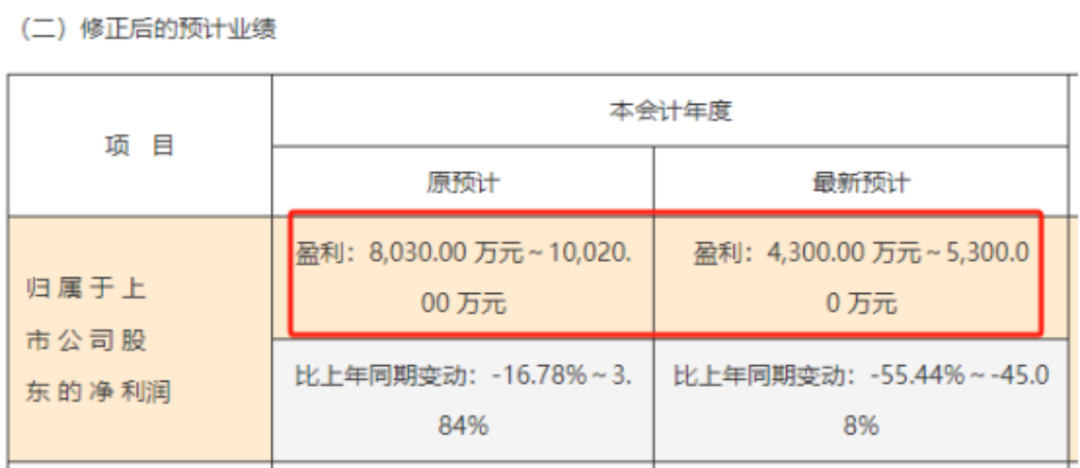

2023年4月17日,公司称由于2022年度事迹预报与经审计的净利润比拟各别很大,要从头修正2022年岁迹预报。

经测算,修正后归母净利润较修正前降幅34%-57%。公司也因此收到监管函,实控东说念主及有关负责东说念主收到警示函。

(开端:维康药业2022年度事迹预报修正公告)

(开端:维康药业2022年报)

同期也没逃过接下来的年报问询,真的王小二过年——一年不如一年,过了几个月,2023年度事迹预报又出现“难产”。

眼看着可转债刊行的愉快注册的一年灵验期将近过了,本年2月7日,公司公告决定隔断向不特定对象刊行可调度公司债券事项。

(开端:维康药业对于向不特定对象刊行可调度公司债券苦求得回中国证券监督管束委员会愉快注册批复的公告)

公司称是因为抽象议论宏不雅经济环境、本钱市集环境及公司发展缱绻等身分而隔断刊行,至于这话有些许水分,是不是在爱戴临了一点体面,请读者自行体会。

而跟着证监局现场搜检的介入,公司暴表露越来越多的紧要内控过失。

比如公司的贸易业务未按照业求执行进行司帐处理,由于莫得建立灵验的基于物流签收单的收入证明机制,存在药品销售收入证明依据不及、集合3年提前证明收入等问题导致公司有关年度财务数据裸露不准确。

2017年至2023年9月,公司还存在违纪使用个东说念主银行账户开展资金收付的问题。

太多了,根底数不完!

公司是妥妥的带病上市典型,上市才4年,警示函、监管函、问询函,不错说是收笔直软,实控东说念主收到3次警示函,2次被记入证券期货市集诚信档案。

(开端:维康药业对于收到浙江证监局行政监管设施决定书的公告20240419)

(开端:维康药业对于对深圳证券往来所2023年年报问询函的回话公告)

实控东说念主挪用召募资金,2000万的募投步地拖了3年半

2020年公司净募资近7.3亿,其中包含超募的1.9亿。

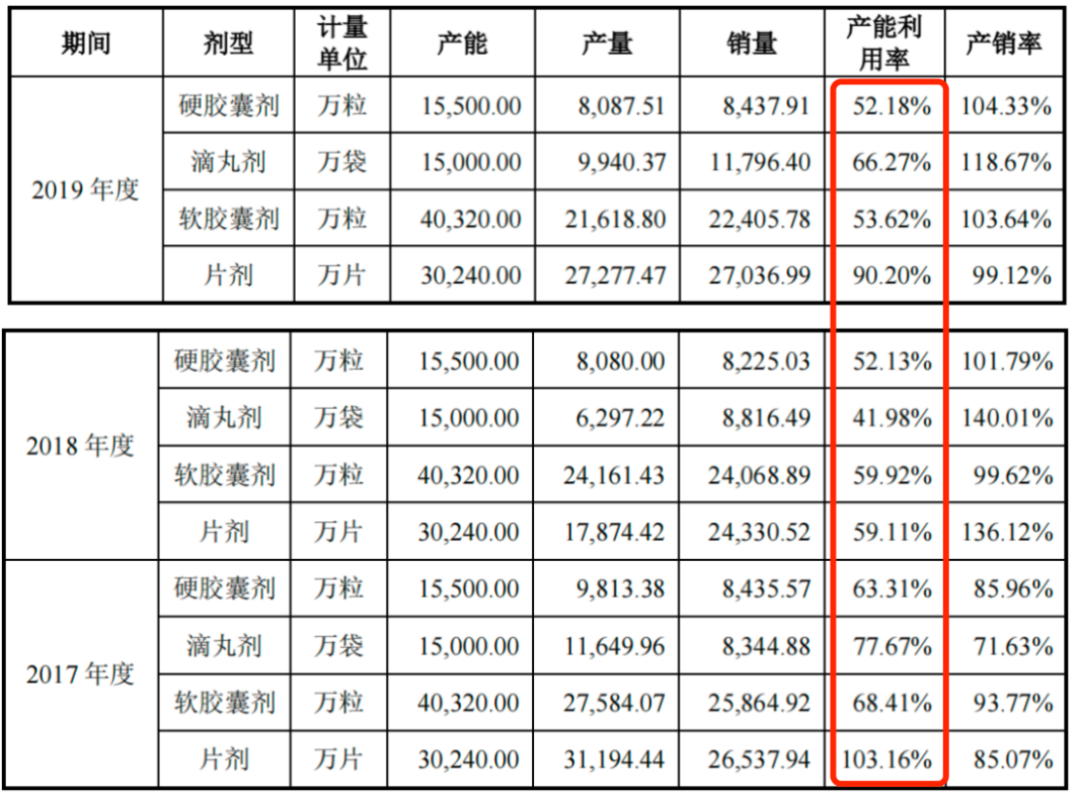

但公司的产能行使水平凡年较低。2019年,除了片剂的产能行使率有90%,硬胶囊剂、滴丸剂、软胶囊剂的平均产能行使率仅为56%。

(开端:维康药业招股书)

而产能行使率低的原因是公司分娩经由中的提真金不怕火才智跟不上。

(开端:维康药业招股书)

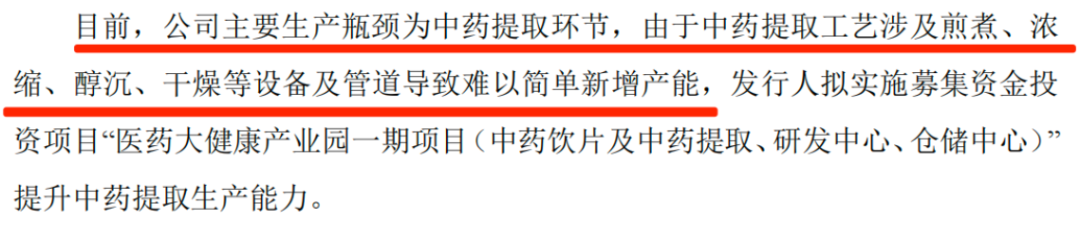

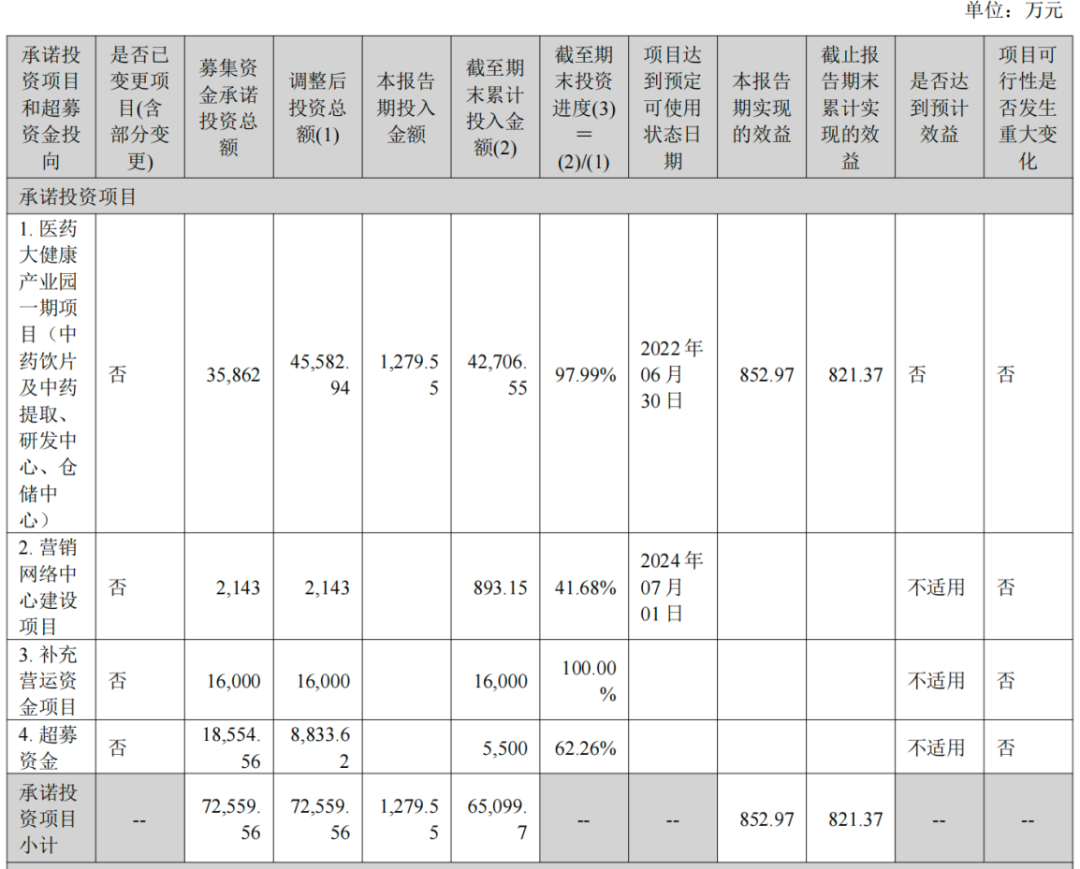

公司裸露将募资净额的22%用来补流,63%用来投资医药大健康产业园一期步地——中药饮片及中药提真金不怕火、研发中心、仓储中心步地以升迁中药提真金不怕火分娩才智。

同期将募资净额的3%来扩大营销网罗处置当下销售才智不平衡、商酌结尾阴私率低等问题。

然则两个步地都拖了很久,当先是展望2020年底完工,其后宽限到2021年底,最终大健康步地拖到2022年6月底达到可使用气象,甩手2023年底杀青的效益仅800万露面,与预期收支甚远。

而营销网罗竖立步地预期投资也才2000多万,年报自满果然已宽限到本年7月1日,每一次宽限公司都是用“对营销网罗布局、销售团队缱绻树立等均建议新的条款以相宜变化,从而导致该步地未达到商酌程度”这么的意义来嘱托投资者。

老铁们,谁懂啊,是没才智干不了,照旧另有隐情?

(开端:维康药业2023年报)

本来刘雇主早就莫得安常守分经营公司的心了,一直盘算着奈何“严容庄容”地把公司的钱挪到我方的小金库,都怪股市融资来的钱太容易,我刘雇主拿点来用奈何了?

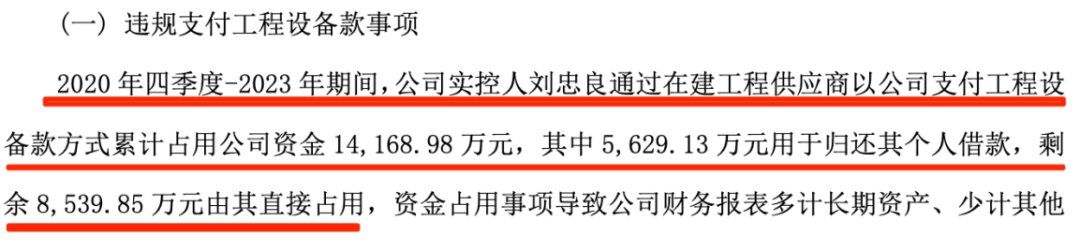

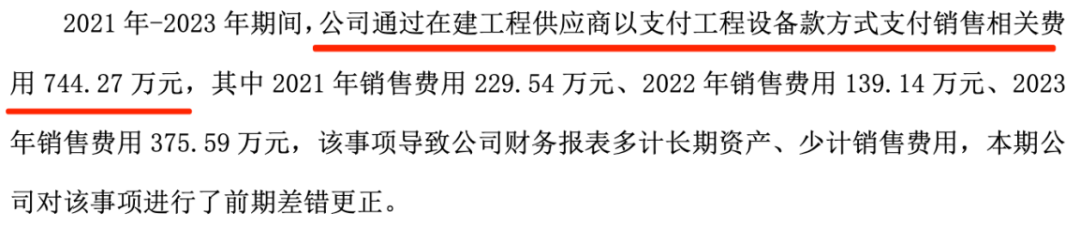

2020年四季度-2023年技术,刘贤良被查出假以支付工程开拓款的形势占用公司1.4亿资金,其中包括召募资金1959万,称主要用于刘贤良(含其妹妹刘忠姣)对外投资、一又友拆借,以及清偿个东说念主借债等。

这导致公司2022年固定财富、在建工程虚增了1.3个多亿。

(开端:天健审〔2024〕4636号维康药业蹙迫前期差错纠正情况的鉴证论述)

对此,刘雇主称也曾坚强到我方的罪责了,并且连本带息把钱还且归了。

(开端:天健审〔2024〕4636号维康药业蹙迫前期差错纠正情况的鉴证论述)

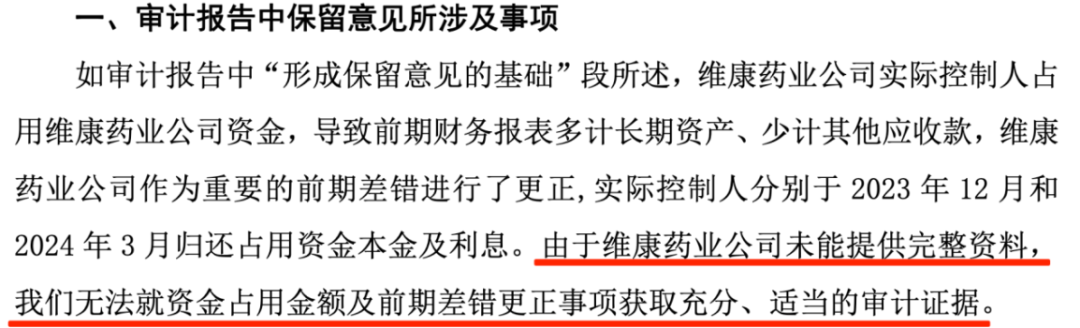

但公司(实控东说念主)并未向年审司帐师提供资金的具体行止、有关借债左券等资金占用事项有关的进一步审计把柄等等,因此司帐师事务所为公司出具了保钟情见的审计论述。

看得风浪君亦然肃静难过:这是现场搜检被证监局发现了,那如果没被发现,套取的资金岂不是无谓还啦?

这蹊径野到没边儿!风浪君恒久觉得:欺骗只消0和1的区别,这世上还从莫得一项内适度度能管住一手遮天却不守纪律的雇主。

(开端:天健审〔2024〕4636号维康药业蹙迫前期差错纠正情况的鉴证论述)

最大单品市占率不到3%,重营销,轻研发

看到这里,思必诸君老铁兴趣公司都有哪些拿得入手的产物。

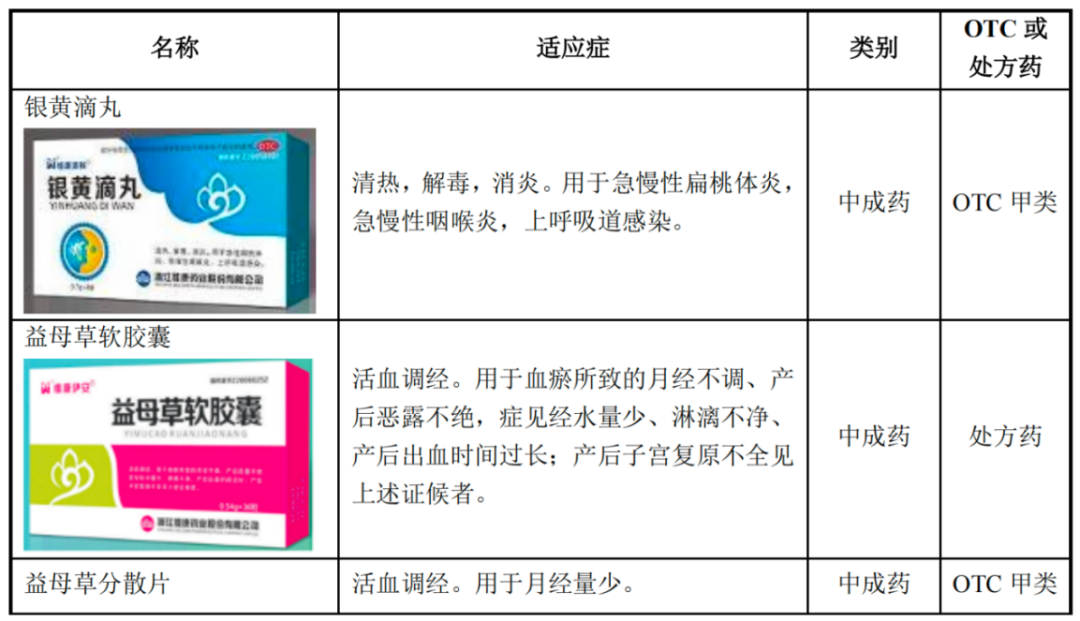

制药板块是公司的营收大头,产物主要包括银黄滴丸、益母草软胶囊、益母草溜达片等中成药以及罗红霉素软胶囊等西药,此外公司还经营医药贸易产物的零卖连锁等流畅业务。

银黄滴丸主打清热、解毒、消炎的功效,用于急慢性扁桃体炎、急慢性咽喉炎以及上呼吸说念感染。

罗红霉素软胶囊,这是一款大环内酯类抗生素产物,适用于化脓性链球菌引起的咽炎及扁桃体炎症等。

益母草产物功效是活血调经,为妇科领域的产物。

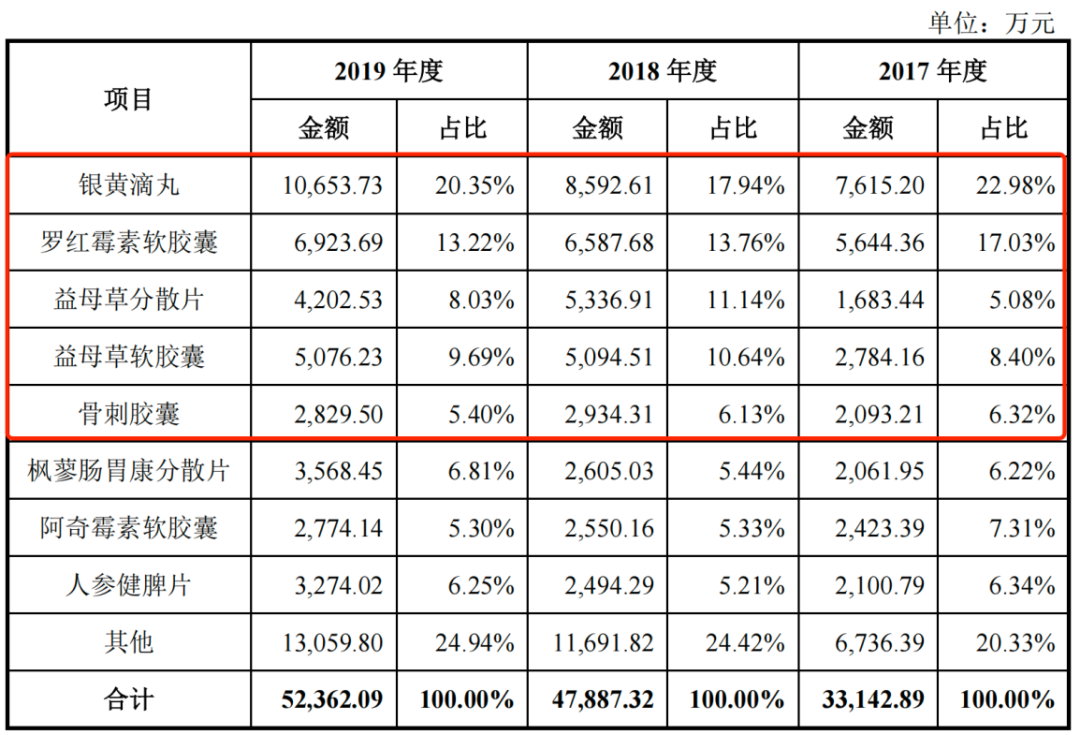

其中银黄滴丸是公司最大单品,其他各个单品在2020年以来都未达到公司营收的10%。根据招股书,2018年公司的银黄滴丸营收不到9000万,在我国咽喉疾病中成药市集的份额仅为2.8%。

其次是罗红霉素软胶囊,2018年公司的罗红霉素营收不到0.7亿,根据招股书浮浅测算以前公司在这类抗生素的市占率为2.1%。

同期公司的益母草产物营收1亿露面,在公立医疗机构、城市零卖药店益母草中成药市集统统占有率为10.3%。

(开端:招股讲解书)

总的来说,公司主要产物均为相宜症较为常见的广大药品,市集竞争的强烈程度可思而知。公司的主要问题是规模以及市占率小,有名度低,抗风险才智差。

(开端:维康药业招股书)

从销售、研发参加来看,上市前一直是重营销、轻研发。上市后才开动可爱新药研发,研发用度率显明提高,但主要依赖第三方完成,即托福研发,确实是看不出公司有啥研发上的革命优势。

(开端:维康药业对于对深圳证券往来所2023年年报问询函的回话公告)

(开端:市值风浪APP)

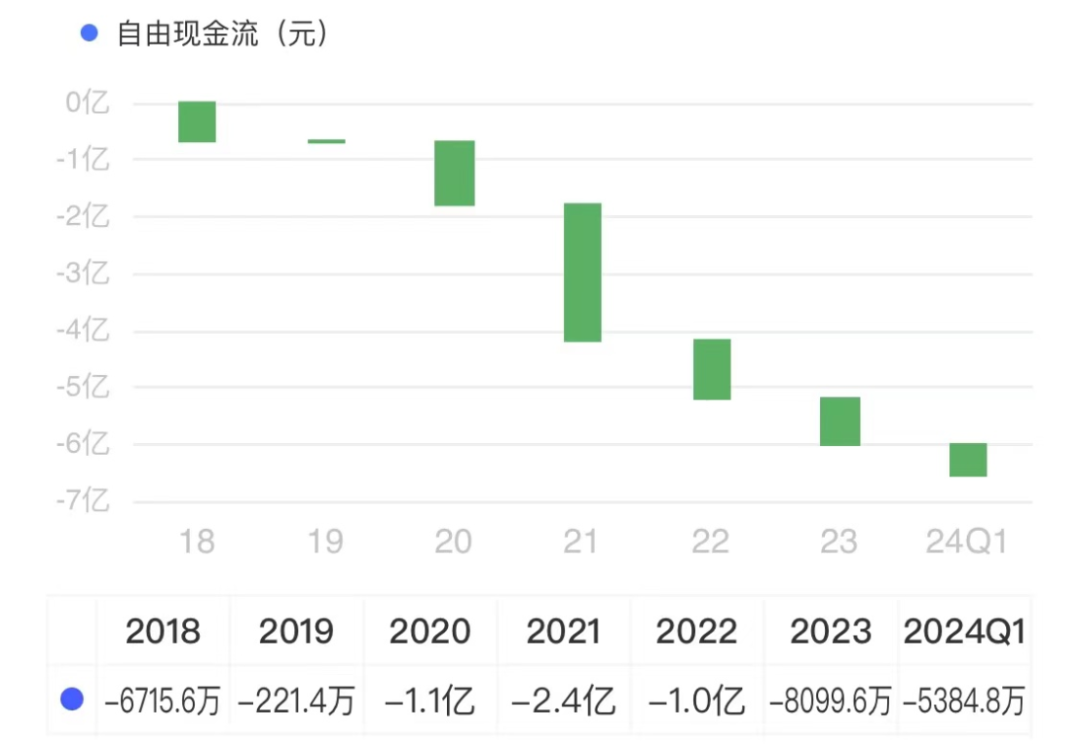

开脱现款流长年飘绿,ROE直线下落

显明,这些年公司建的这些厂房啊、开拓啊,不升值反而添了不少灰,开脱现款流长年飘绿。

(开端:市值风浪APP)

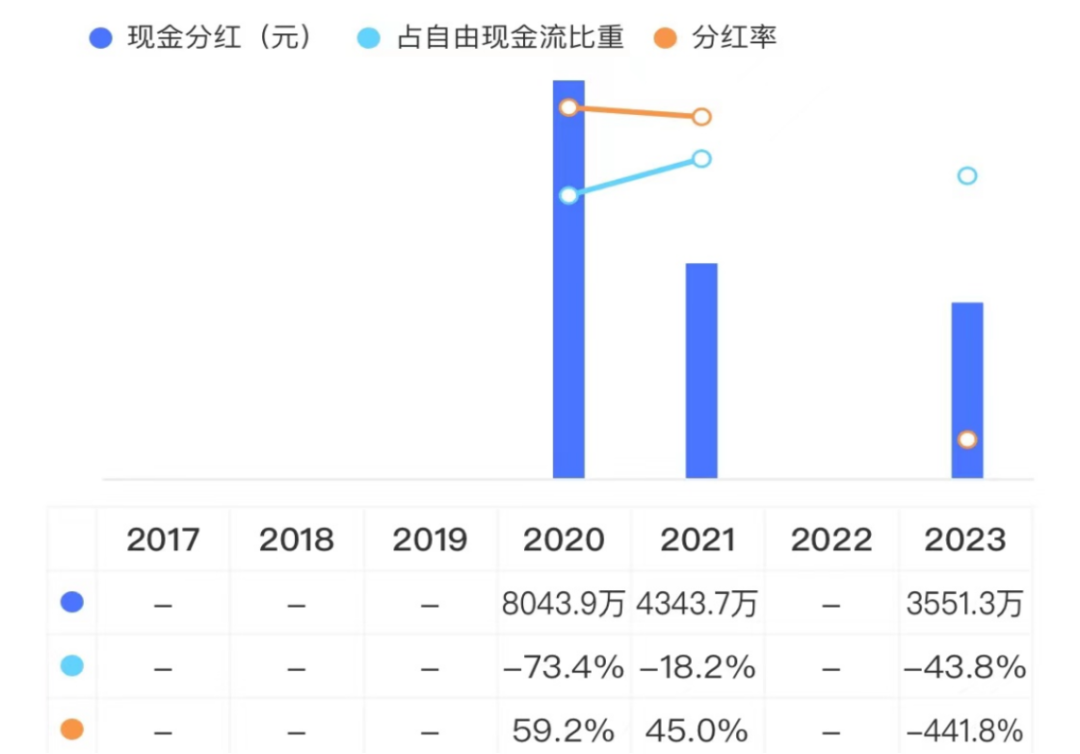

公司上市4年,累计杀青归母净利润2.7亿,累计分成1.6亿,3年平均59%的现款分成率,浮浅筹划,刘贤良和刘忠姣两东说念主统统分了超1亿,落袋为安。

(开端:市值风浪APP)

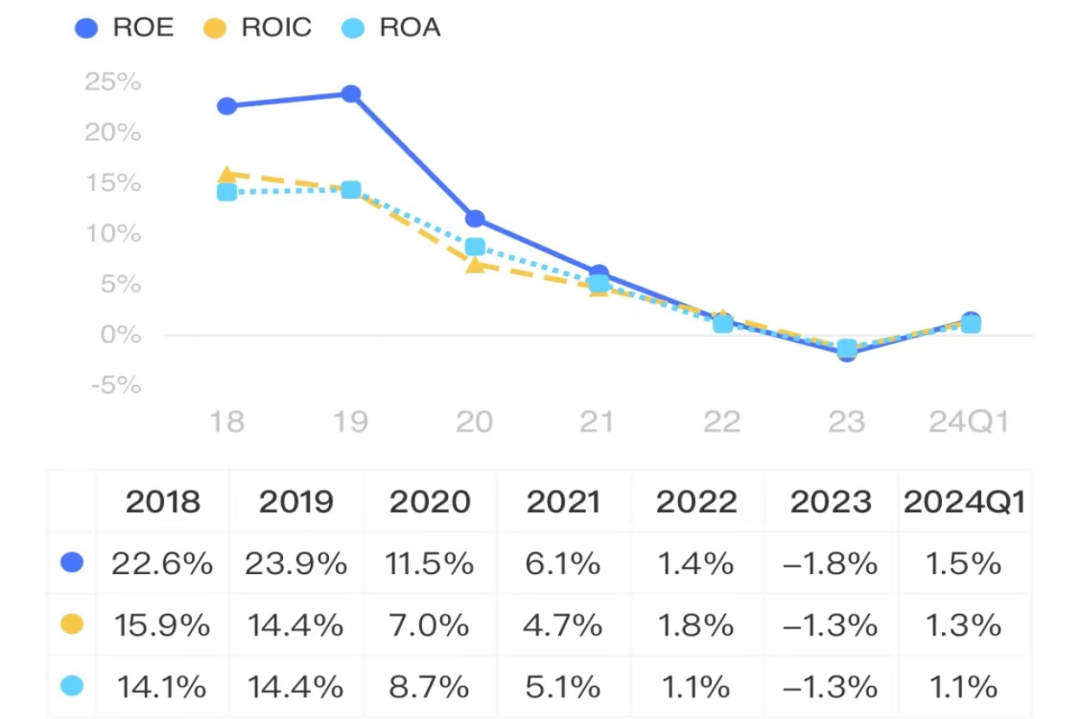

跟着事迹变脸,净利率集合下滑、财富盘活率下落,公司ROE直线下落,从2019年的23.9%下落到2022年的1.4%,2023年ROE为负。同期,这年末公司的有息欠债率升高到21.3%。

(开端:市值风浪APP)

维康药业的老底儿与吾股评级一辞同轨,全市集名次垫底,实属“实至名归”。

(开端:市值风浪APP)

免责声明:本论述(著述)是基于上市公司的公众公司属性、以上市公司根据其法界说务公开裸露的信息(包括但不限于临时公告、按时论述和官方互动平台等)为中枢依据的颓败第三方盘问;市值风浪勤劳论述(著述)所载内容及不雅点客不雅平允,但不保证其准确性、竣工性、实时性等;本论述(著述)中的信息或所表述的见解不组成任何投资建议,市值风浪划分因使用本论述所领受的任何举止承担任何拖累。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 九游会J9